Трамп, Европын Холбооны харилцаа ба ам.долларын ирээдүйн чиглэл

Өнгөрсөн долоо хоногт макро эдийн засаг болон хөрөнгийн зах зээлд болж өнгөрсөн сонирхолтой үйл явдлуудын талаар доорх 3 сэдвийн хүрээнд нийтлэлээ бэлдлээ.

1. АНУ, Европын харилцаа, ам.долларын ханш, Трампын байр суурь.

2. Эдийн засгийн өсөлт, зах зээл дэх “сюрприз” үр дүн, үйлдвэрлэлийн үзүүлэлт.

3. Дэлхийн мөнгөний нийлүүлэлт ба зах зээлд үзүүлэх нөлөө.

1. АНУ, Европын харилцаа, ам.долларын ханш, Трампын байр суурь.

АНУ-ын ерөнхийлөгч Трамп ЕХ-тай харилцаагаа зөөллөж эхэлсэн. Урьд нь “50:50” буюу таамаглалтай, эргэлзээтэй байр суурь илэрхийлж байсан бол одоо илүү шууд тохиролцоо хийж байна. Иймэрхүү 2 талд таатай гэрээ, тохиролцоонууд ойрын үед олноор гарна гэж таамаглаж байна. Анх худалдааны дайн ширүүсэх үед хүмүүс долларыг зарж, ханш уналт үзүүлсэн. Гэхдээ одоо хямралын оргил үе өнгөрч, дахин ам.доллар авах хөдөлгөөн эхэлж, ханш эргээд өсөлт үзүүлж байна.

Европын Холбоонд ногдуулсан 15%-ийн тариф нь асар том цохилт биш бөгөөд Хятадтай харьцуулахад харьцангуй хөнгөн арга хэмжээ гэж үзэж болно. Зарим бүтээгдэхүүнд 25–50%-ийн өндөр татварууд хэвээр байгаа тул Европт үйлдвэрлэл хийж, дараа нь АНУ руу экспортлох боломж, ялангуяа зэс, ган их ашигладаг салбаруудад үргэлжилсээр байна.

Евро/ам.долларын ханш буурч байгаа нь ЕХ ба АНУ-ын хоорондын маргаан намжсан гэсэн дохио байж магадгүй. Энэ нь НАТО болон худалдааны салбарын зөрчлийг ч хамарна. Үүний ачаар Европын санхүүгийн байгууллагууд ам.доллараас зайлсхийх шаардлагагүй болж, Франкфуртад яаралтай хурал хийх давтамж буурч байна. Энэ бүхэн АНУ-ын арилжааны цагуудад ам.долларт эерэг нөлөө үзүүлэх магадлалтай. Цаашдаа евро ч АНУ-ын зах зээлд “худалдан авагч” болж хувирч мэднэ.

2. Эдийн засгийн өсөлт, зах зээл дэх “сюрприз” үр дүн, үйлдвэрлэлийн үзүүлэлт.

Сүүлийн үед АНУ-ын зарим макро үзүүлэлтүүд хүлээлтээс давсан үр дүнтэй гарч байгаа нь ам.долларын сулралыг түр ч болтугай сааруулж магадгүй. Ялангуяа Трамп болон Холбооны Нөөцийн Сангийн хоорондын харилцаа тодорхой болмогц ам.доллар дахин бэхжиж магадгүй.

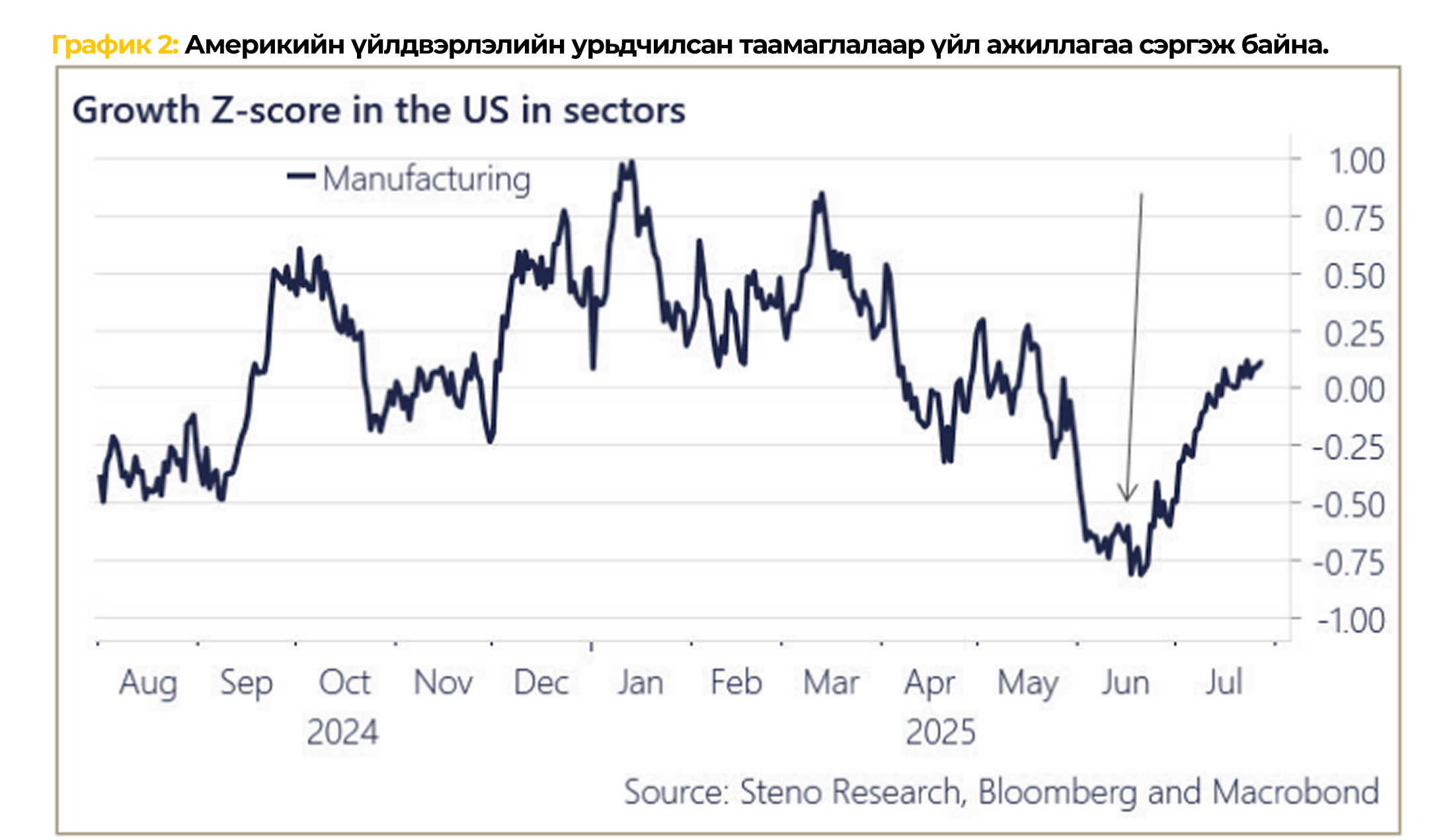

Philly Fed-ийн судалгаануудын үндсэн дээр ирэх улирлуудад ISM Manufacturing Index 55-аас дээш гарах магадлал нэмэгдэж байна. Бүс нутгийн PMI үзүүлэлтүүд хэлбэлзэлтэй байгаа ч сүүлийн үед эерэг дохио нэмэгдэж эхэлжээ.

PMI үзүүлэлтийн бүтэц нь (тухайн сарын үйл ажиллагаа өмнөх сартай харьцуулахад өссөн үү, буурсан уу гэдэгт анхаардаг) хурдан сайжирч байгаа өнөөгийн нөхцөлд, үйлдвэрлэлийн PMI үзүүлэлтүүд 1–2 сарын дотор 55-аас давж өсөх магадлалтай. Товчхондоо, АНУ-ын үйлдвэрлэл 6-р сард доод цэгтээ хүрч, одоо хурдан сэргэж байна. Тээвэр, эрчим хүч, татвар, боомтын өгөгдлүүд бүгд өсөлт рүү чиглэж буйг харуулж байна.

Хувьцааны зах зээлд хүчтэй өсөлтийн хандлага ажиглагдаж байна. Хөрөнгө оруулалтын банкуудын төлөв байдал сул хэвээр байгаа бөгөөд эдийн засгийн өсөлт зах зээлд бүрэн тусгагдаагүй байна. Гэнэтийн эерэг үзүүлэлтүүд цаашид ч гарах магадлалтай. Ам.долларын ханш, эрчим хүчний үнэ, бондын өгөөж, yield spread зэрэг нь найдвартай үзүүлэлтүүд юм. Эдгээрээс бүрдэх индексээр харахад “Economic Surprise Index” 10-р сар хүртэл 75 хүрч магадгүй.

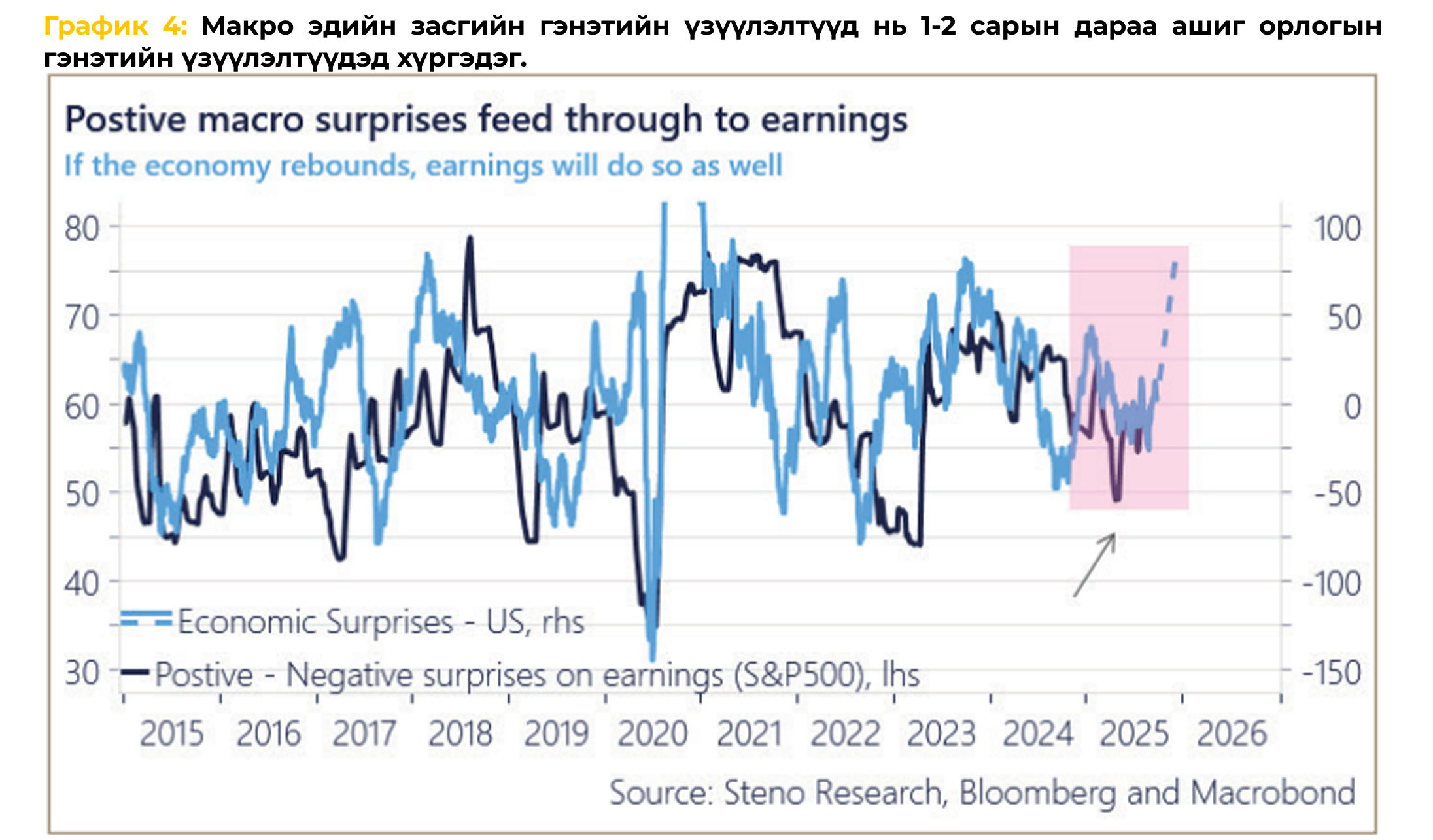

Ихэвчлэн компанийн ашгийн гэнэтийн үзүүлэлтүүд (earnings surprises) нь макро эдийн засгийн гэнэтийн өөрчлөлтүүдээс 1–2 сарын дараа илэрдэг. Хэрвээ макро эдийн засгийн гэнэтийн индекс (economic surprise index) 75 түвшинд хүрнэ гэж үзвэл, 2025 оны 3-р улиралд олон компани хүлээлтээс давсан орлогын үр дүн мэдээлэх хандлагатай байна. Одоогийн байдлаар 2025 оны 2-р улирлын тайлангуудын 84% нь ашиг орлогын таамаглалыг давсан байна.

3. Дэлхийн мөнгөний нийлүүлэлт ба зах зээлд үзүүлэх нөлөө

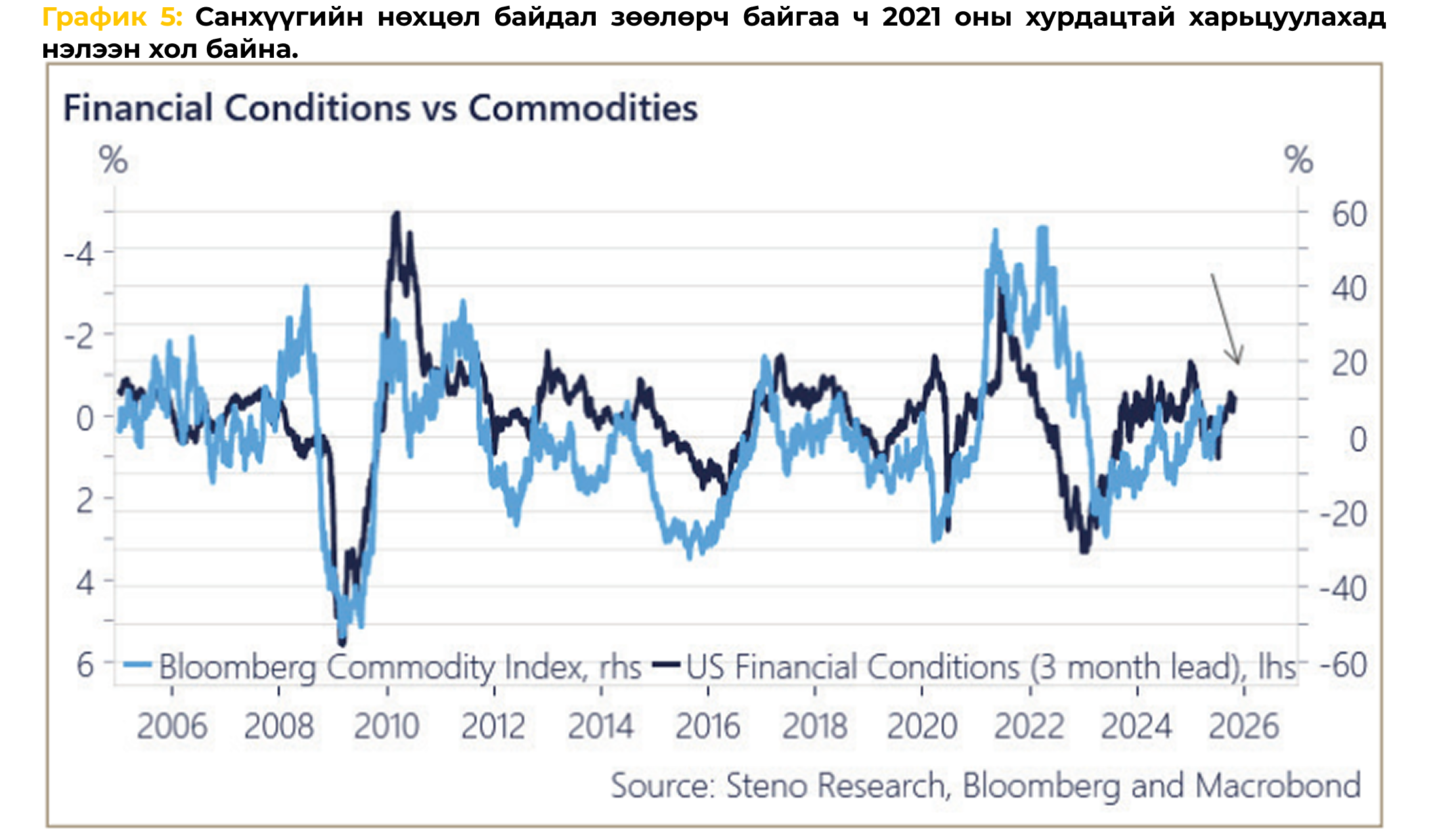

Эдийн засгийн нөхцөл байдлаас харвал зөөлрөх замдаа орсон байна. Гэсэн хэдий ч 2021 оны хэт өсөлт эдийн засгийн нөхцөлөөс одоо ч хол байна. Тиймээс түүхий эд, уул уурхайн салбарын “дахин инфляцжих” өсөлтийн мөчлөгийнхөө эхний шатанд яваа байх магадлалтай. Энэ бол мөчлөгийн тийм үе шат буюу бүх зүйл зэрэгцэн өсч болох үе. Түүхий эд, хувьцаа, эдийн засаг гээд бүгд хамт урагшилж чаддаг шат юм.

Инфляц хэрхэн өөрчлөгдөж байгаагийн өөрчлөлт нь эдийн засгийн санхүүгийн нөхцөл байдлыг 1–2 улирлын дараа дагадаг. Дефляц буюу инфляц буурах үе аль хэдийн ард өнгөрсөн ч, одоо нэлээн тогтвортой орчинд байна. Инфляц жилийн өмнөхтэй харьцуулахад бараг хэвийн түвшинд байгаа бөгөөд өсөхгүй, гэхдээ огцом буурахгүй.

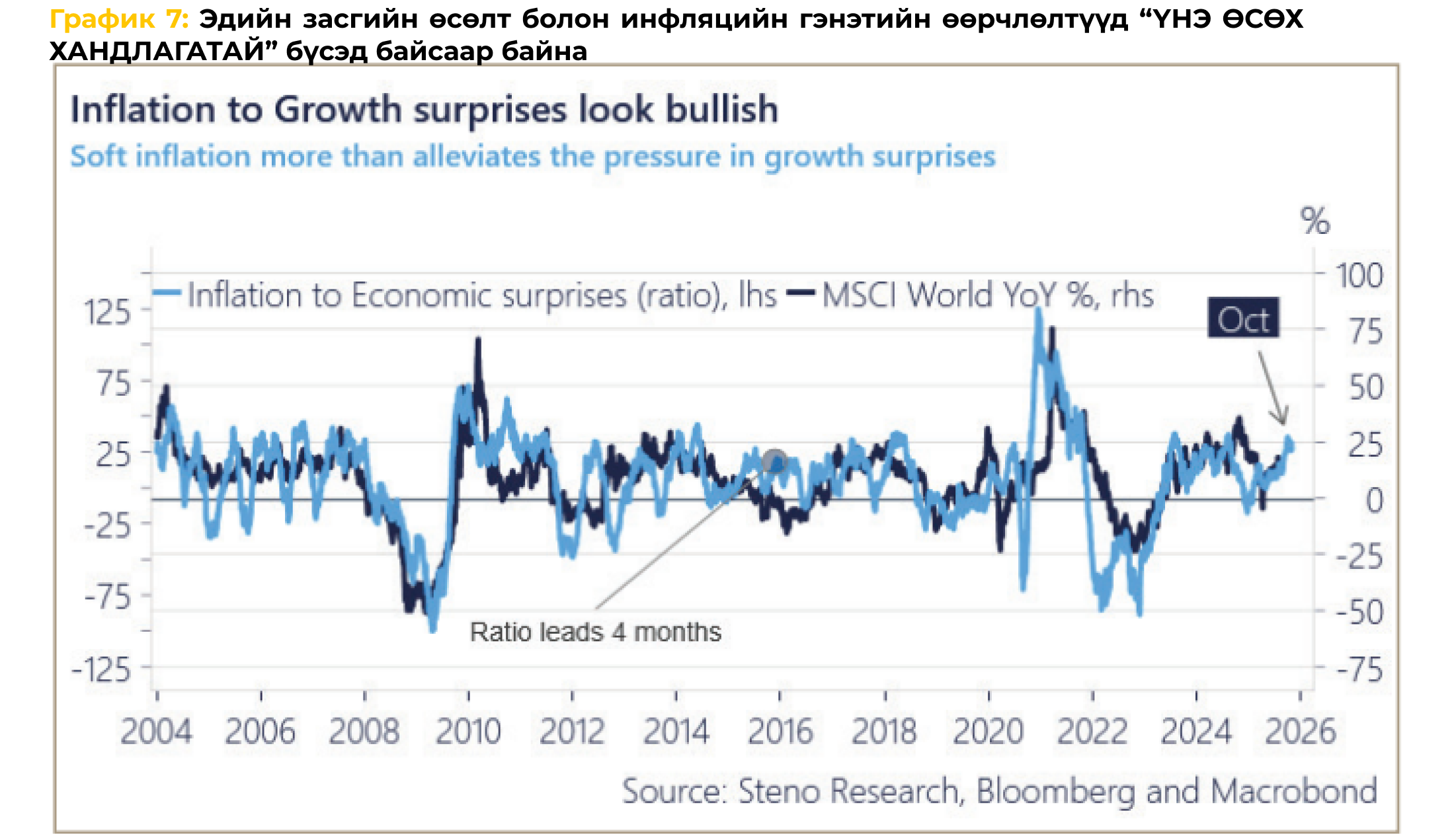

Эдийн засгийн өсөлт нь хүлээлтээс илүү хурдацтай сэргэж байгаа, харин инфляц харьцангуй хэвээр байна. Энэ нь зах зээлийн хувьд хамгийн өөдрөг, хүчтэй “сюрприз” хослол болж байна. “Харьцуулсан сюрпризийн үзүүлэлт” (өсөлт ба инфляцын ялгаа дээр үндэслэсэн) одоогоор өндөр өсөлтийн буюу “bull” бүсэд байна. Энэ үзүүлэлт нь зах зээлийн өгөөжийг 3–4 сарын өмнөөс урьдчилан таамаглах хандлагатай.

Энэ бүх үйл явдал долларын сулралтаас үүдэн дэлхий даяарх мөнгөний нийлүүлэлт зөөлрөх үед давхцан тохиож байна. График 7-д дэлхийн M2 мөнгөний нийлүүлэлтийн жилийн өсөлтийг харуулсан бөгөөд энэ нь орон нутгийн валют болон ам.доллараар илэрхийлэгдсэн байдлаар гаргасан. Одоогоор дэлхийн мөнгөний нийлүүлэлтийн өсөлт голчлон ам.долларын ханштай холбоотой байгаа. Гэхдээ орон нутгийн валютын ханшаар хэмжигдэх мөнгөний нийлүүлэлт ч бас нэмэгдэж эхэлж байна:

• Орон нутгийн валютын хувьд: жилийн 5%-ийн өсөлт

• Ам.доллараар: жилийн 10%-аас дээш өсөлт

Өмнө нь 2020, 2017, 2017/2018 онуудад ам.доллар мөнгөний циклд тэргүүлэгч байсан үед ижил загвар ажиглагдаж байсан. Эхлээд доллар ханшаар мөнгөний нийлүүлэлт нэмэгдэж, дараа нь орон нутгийн валютуудаар ч мөн нийлүүлэлт өсдөг. Энэ нь өргөн хүрээтэй санхүүгийн зөөлрөлт (financial easing)-ийг үүсгэдэг.

Дүгнэлт:

• Трампын байр суурь зөөлрөн, ЕХ-тай харилцаа сайжирч байна.

• Евро болон долларын харьцаа (EUR/USD) тогтворжиж байгаа нь худалдааны зөрчил багассаны илрэл.

• Европын зах зээл, худалдаа, хөрөнгө оруулалтад ам.долларын эерэг нөлөө ойрын үед мэдрэгдэнэ.

• АНУ-ын үйлдвэрлэл 6-р сард доод цэгтээ хүрч, одоо эргэн сэргэж байна.

• Макро эдийн засгийн “сюрприз” үзүүлэлтүүд өсөлттэй гарч байгаа нь хувьцааны зах зээлд өсөлтийн орон зай үлдсэнийг харуулж байна.

• 2025 оны 3-р улиралд орлогын тайлангууд хүлээлтээс давсан үр дүнтэй гарна гэсэн хүлээлт өндөр байна.

• Эдийн засгийн гэнэтийн үзүүлэлт (Economic Surprise Index) 75 түвшинд хүрч магадгүй.

• Дэлхий даяар мөнгөний нийлүүлэлт (M2) нэмэгдэж байна: ам.доллараар 10%, орон нутгийн валютуудаар 5%.

• Инфляц тогтворжсон бөгөөд дефляцийн эрсдэл багассан.

• Эдийн засгийн өсөлт хүлээлтээс илүү хурдан байгаа ч, инфляц даруу байгаа нь зах зээлийн хувьд хамгийн сайн “сюрприз хослол” юм.

• Энэ нь санхүүгийн зөөлрөлттэй уялдан хөрөнгийн зах зээлд ахиад өсөлтийн боломж байгааг илтгэж байна.