Макро эдийн засгийн тоон мэдээ

Долоо хоног тутмын Макро эдийн засгийн тойм мэдээг харилцагч та бүхэндээ доорх сэдвийн хүрээнд бэлтгэн хүргэж байна.

Энэ 7 хоногийн хувьд:

• Таваарын зах зээл: Суперцикл уу эсвэл тактик уу?

• Дэлхийн эдийн засгийн нөхцөл байдал Таваарт ээлтэй байна

• Зэсийн өсөлтийг дэмжиж буй 3 хүчин зүйл хэмээх сэдвүүдийн хүрээнд мэдээлэл бэлдлээ

Дэлхий даяар улс орнууд тарифын дарамтыг зөөлрүүлэхийн тулд төсвийн зардлаа эрчимтэй нэмэгдүүлж байна. DOGE-ийн үеийн хэмнэлтийн бодлого нэг л мэдэхэд ор мөргүй алга болж, Трамп хүртэл зардлыг бууруулах ямар ч бодит төлөвлөгөө байхгүй гэдгийг баталсан.

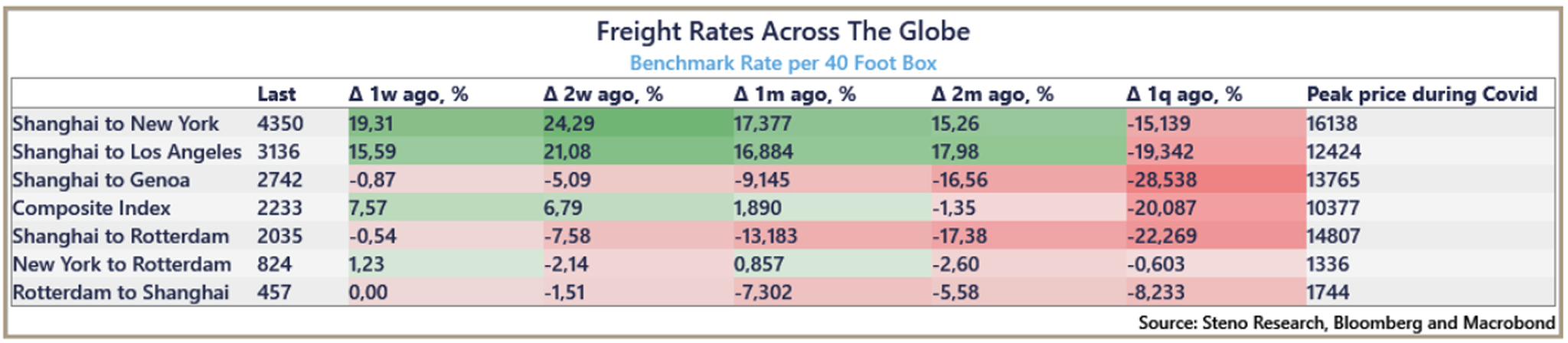

Худалдаа эргэн сэргэж буй нь аль хэдийнэ тээврийн тарифт нөлөөлж эхэлсэн бөгөөд тэдгээр нь мөчлөгийн доод түвшнээс сэргэж байна. Тээврийн хэмжээ нэмэгдэж, импортлогчид 4-р улирлын хэрэглээний давалгаанд бэлдэхийн тулд нөөцөө яаравчлан нөхөж эхэлж байгаа нь “кетчуп эффект” үүсгэх магадлалтай. Энэ нь хувьцааны зах зээлд хүлээлт сул, тээврийн тариф харьцангуй доогуур байгаа энэ үед тээврийн операторуудад позиц нээхэд таатай боломж бүрдүүлж байна.

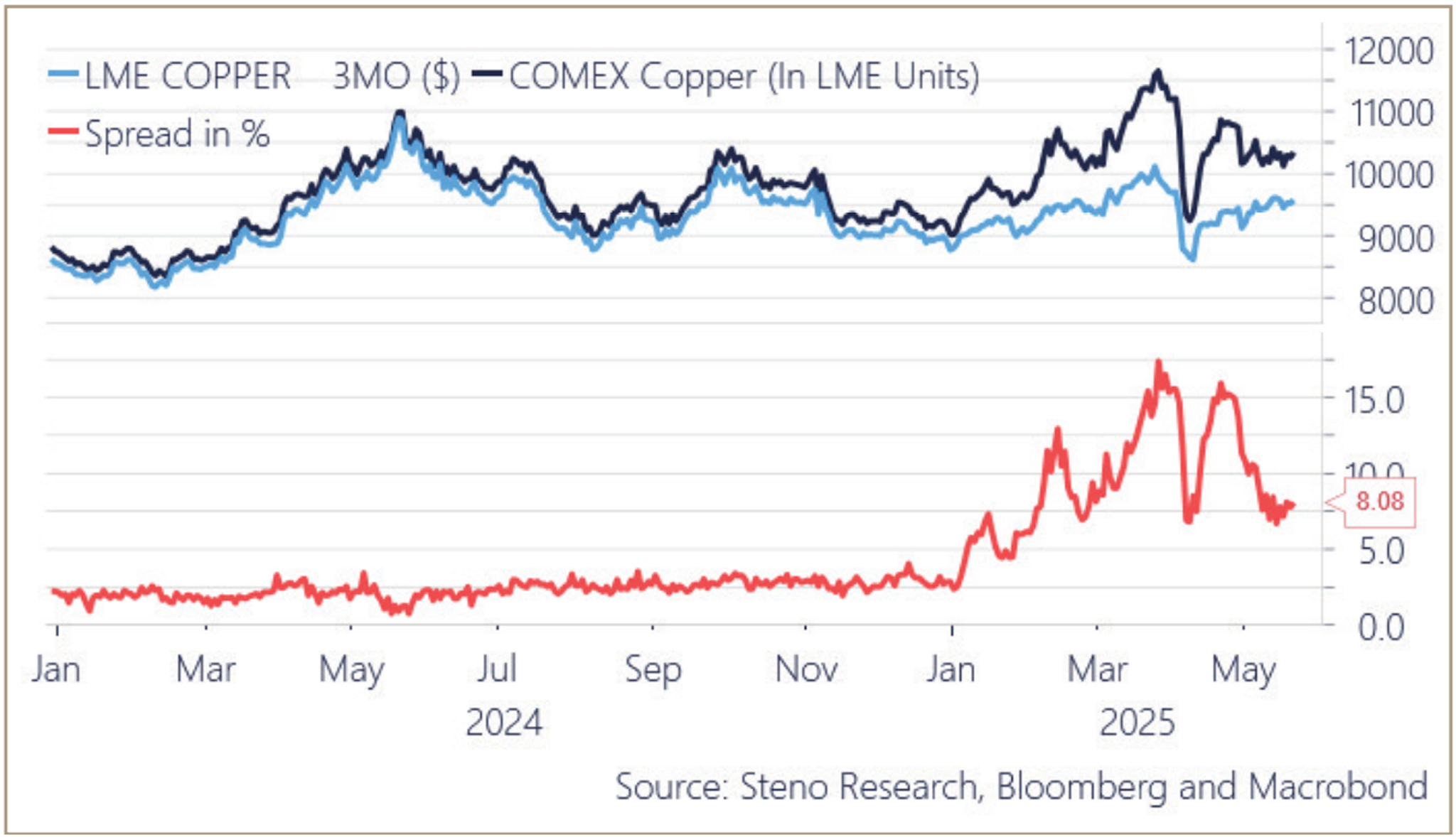

Зэс болон бусад улирлын шинж чанартай металлууд техник шинжилгээний зүгээс өсөлтийн дохио үзүүлж байна. Таваарын зах зээлд богино хугацаанд өөдрөг байх хангалттай олон шалтгаан байгаа ч энэ нь шинэ суперцикл эхэлж буйг илтгэхгүй. Таваарын ханш өсөж буй шалтгаан нь зах зээлд өсөлтийн дахин үнэлгээ хийгдэж буйгаас гадна техник шинжилгээний хувьд моментум буюу тухайн зах зээлийн эрчийн дагуух хөдөлгөөн явагдаж байгаа хэрэг юм. Мөн хедж сангууд өөрсдийн хөрөнгө оруулалтын стратегийн дагуу хөрөнгөө байршуулах үйл явцаас шалтгаалан бий болж буй тактикийн өсөлт болохоос, шинэ суперцикл биш юм.

Дэлхийн төсвийн бодлого богино болон дунд хугацаанд эдийн засгийн идэвхжил, улмаар таваарын зах зээлд эерэгээр нөлөөлж байна. Бидний анхаарал төвлөрч буй гол хоёр таваар бол нефть ба зэс юм. Зэсийн ханш өсөхөд 3 гол хүчин зүйл нөлөөлж байна

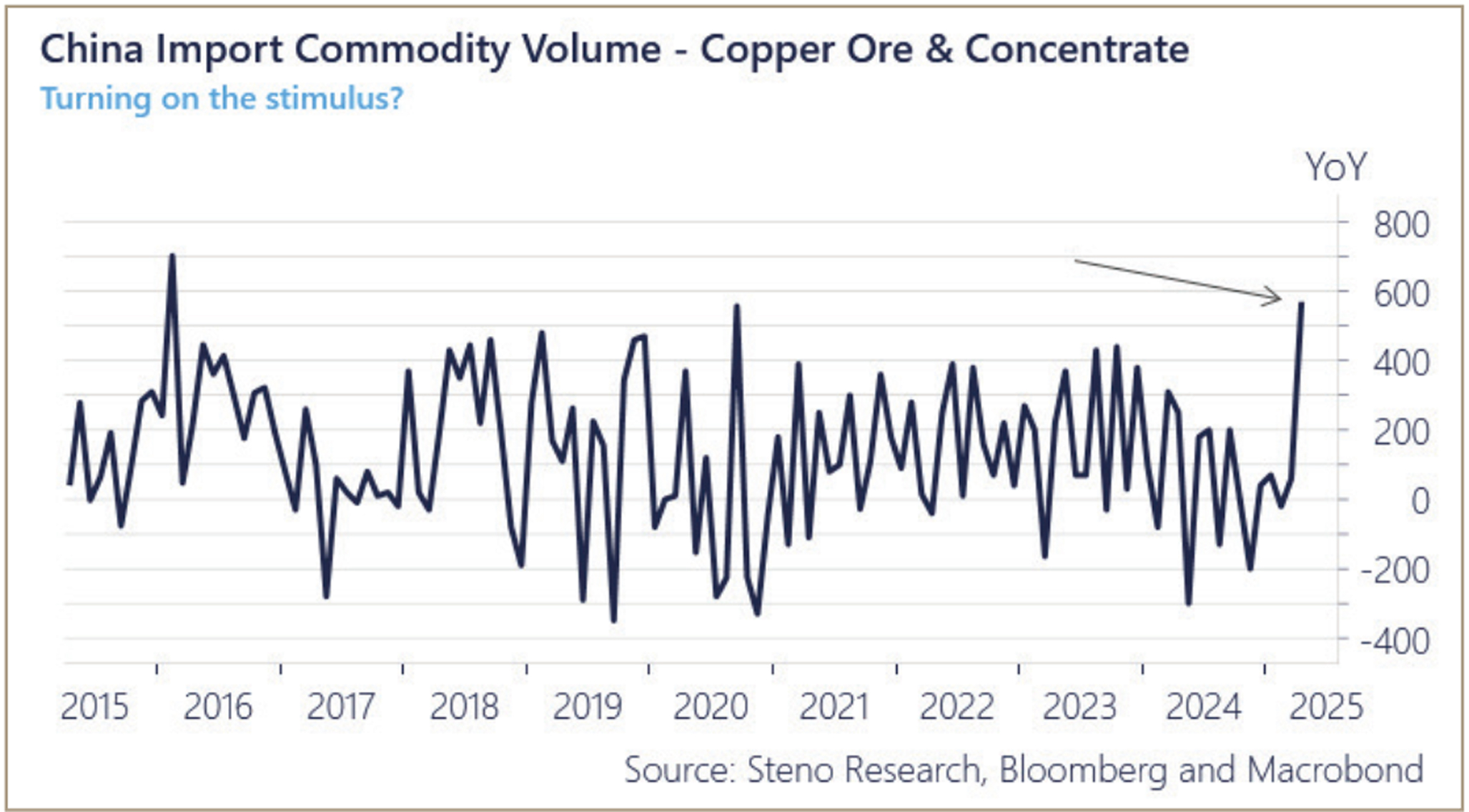

1) Хятадын эдийн засгийн тэлэлт:

• АНУ–Хятадын түр тохиролцооны дараа Бээжин хоёр фронтоор зэрэг тулалдах шаардлагагүй болж, эдийн засгаа дэмжих орон зайтай болсон.

• АНУ-ын доллар суларч байгаа нь Хятадын зэс худалдан авалтыг улам өдөөж байна.

• Хятад ер бусын өндөр төсвийн алдагдал гаргаж байгаа нь далд томоохон төсөл хэрэгжиж байгааг илтгэнэ.

• 4, 5-р сарын импортын мэдээллээс харахад зэсийг их хэмжээгээр нөөцөлж эхэлсэн нь илт байна.

2) Тарифын тодорхой бус байдал:

• Одоогийн байдлаар зах зээл зэсийн тарифыг 8% гэж үнэлж байгаа ч жилийн эцсийн гэрээнүүд 12.5% тарифыг тусгаж байна.

• Хэрэв АНУ 10%-ийн тариф л хүсэж байсан бол одоо байгаа бодлогоор хэрэгжүүлэх боломжтой байсан. Тиймээс илүү өндөр тариф (жишээ нь 25%) тогтох магадлалтай.

• Энэ нь таваарын биржийн фьючерс гэрээнд урт (Long) позиц нээхэд ашигтай боломж үүсгэж байна.

3) Ногоон эрчим хүчний сэргэлт:

• Ногоон шилжилт дахин эрчээ авч байна.

• Трампын засаглал анх бодож байснаас ногоон салбарт илүү зөөлөн хандлагатай байна.

• Испани, Португал дахь сүүлийн цахилгаан тасалдлын улмаас ногоон эрчим хүчний дэд бүтцэд хөрөнгө оруулалт нэмэгдэх төлөвтэй — зэс бол энэ салбарын гол түүхий эд юм.

Хедж сангууд одоогоор улирлын шинжтэй таваарт бага хэмжээгээр хөрөнгө оруулсан тул үнэ ханшийн савалгааны мэдрэмж султай байна (ихэнх нь богино (short) позиц барьж байгаа) — энэ нь үнэт металлуудаас ялгаатай. Хэрэв зах зээлийн сэтгэл зүй өөрчлөгдөх эсвэл макро эдийн засгийн үзүүлэлтүүд (жишээ нь: ISM үйлдвэрлэлийн индекс) тогтвортой гарвал, зэс ба нефть зэрэг таваарт өсөх боломж өндөр байна.